レンディング企業のCredが破産申請

Cred(クレド)が破産申請

Credは2020年11月7日に、日本の民事再生法にあたる連邦倒産法第11章(Chapter 11)を提出しました。申請によれば、Credには6000人以上の債権者がおり、最大5億ドルの負債と見積もっているようですが、資産は5千万から1億ドル程度しかないようです。1億4000万ドルの顧客負債の他に、2024年に満期を迎える無担保転換社債260万ドルと、約100万ドルのトレード負債を抱えています。

私は2019年の4月より継続してCredのレンディングサービスCred Earnを利用しておりましたが、幸い事前に異変を察知して、7月15日と8月1日の2回に渡って資金を全額引き出したので、今回のトラブルに巻き込まれる事はありませんでした。

レンディングはステーキングと異なり「融資会社へのお金の貸付」です。あなたは担保の無い形でお金を貸している為、通常の企業間取引と同じで、相手方の企業に異変を感じた場合、取引を徐々に減少させて売掛債権を回収し、理由を付けて取引を停止するなど、瞬時に経営決断を行うことが大切です。

3月に起こったコロナショックによる大暴落の影響で、このレンディング業界は多大な影響を受けている事も理解しなけばなりません。つまりこれはあなたが営業の現場に立って、その企業への融資判断をしなければならない事を意味します。

今回の報道でレンディングは怖いからもうやめようでは、あまり意味がないような気がします。それは銀行が貸し倒れがあったから、融資事業をやめようと言っているのと似ています。

トラブルに巻き込まれた方には気の毒ですが、今回はとても良い機会なので、Credをケーススタディにして創業からの歴史とビジネスモデル、破綻の原因などを追究し、破綻前のスタッフの対応なども共有して、今後のレンディング活動に活かして行く事にしましょう。

Cred(クレド)概要

CredはLibra Creditという形で2017年に創業され、その後2018年5月にCredとして法人化されました。カリフォルニア州のサンフランシスコを拠点としており、190カ国以上で2億5000万ドル以上のローンと10万人以上のユーザーにサービスを提供している言われていました。

創業者でCEOのLu Hua氏は、Paypal ChinaのコアペイメントとPaypal USのグローバルバンキングプラットフォームのトップで、共同創業者(COO)のDan Schatt氏もPaypalのGMでした。2人の創業者がPaypal出身だったこともあり、非常に注目されていたそうです。

2017年にはERC20でLibra Credit(LBA)を発行してICOを実施し、2,640万ドル(プライベートセールで1,440万ドル、パブリックセールで1,200万ドル)の資金調達を行いました。Libra Creditには、Twitter、Square、Ripple、Coinbaseなどの初期投資家でもあるGlobaliDのGreg Kidd氏がアドバイザーとして参加しており、500 Startups、Arrington XRP Capital、Blocktower、FBG Capital、Binance Labsなどのベンチャーキャピタルからも資金調達をしていたそうです。

また、CredはUniversal Protocol Allianceのメンバーでした。これは、Bittrex、Certik、BerkeleyのBlockchain、Uphold、Leger、Omisego、Bitcoin.comなどが参加する、単一のネットワークでさまざまなデジタル資産を接続したい暗号通貨会社とブロックチェーン組織のグループです。

Credは、UpholdやHuobi Walletなどのユーザーを抱えるプラットフォームと提携し、直接顧客にサービスを提供するのではなく、裏方としてレンディングサービスCred Earnを提供していました。

セキュリティーと保険

Credのユーザーは暗号通貨やステーブルコインをアカウントに預けると、世界でも有数のカストディアンであるBitGoのマルチシグのコールドストレージによって安全に管理されます。また仮に盗難されたとしても、BitGoが加入するロイズシンジケートによって提供される1億ドルのカストディアン保険でカバーされます。

また、Credはこのカストディアン保険に加え、世界最大級の民間独立系保険ブローカー企業であるLocktonを通じて、サイバーハッキング、E&O、規制対応など、市場で最も包括的な保険を提供していると顧客に説明していました。

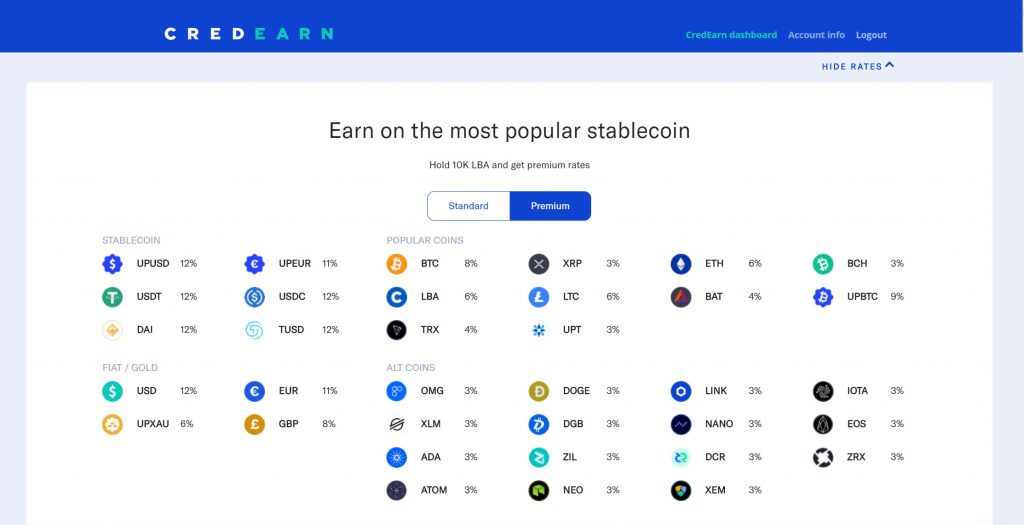

ステーブルコインは年率最大12%、暗号通貨は9%

CredのレンディングサービスであるCred Earnは、2019年1月頃より提携先のUpholdで提供され始めました。私もUphold経由でCred Earnを利用しており、ステーブルコインや法定通貨も含め35種類のアセットに対応していました。金利の報酬は、StandaredとPremiumの2種類があり、Credのトークンを10,000LBA保有してStakeすると、Premiumレートの特典が提供されました。

レンディングの募集は、毎月1日と15日の月2回実施され、期間は初回6カ月のロックアップの後は3ヶ月毎のロックインサイクル。金利報酬は暗号資産の貸付を行った時点(更新時)のレートで計算され、一般的なレンディング企業と異なり、貸し付けた暗号資産ではなく米ドルに対応したステーブルコインで支払われました。なお、支払いは毎日の複利で満期に支払われるタイプか、四半期毎に支払われるタイプの2種類が選択できました。

更に150,000ドル以上の大口投資家は、担当者が付くManual Ticketの利用が可能で、これはパートナー企業を通さず、直接Credの口座に振り込む契約で、LBAが不要でPremiumレートより1〜2%程度高い優遇レートが提示されました。こちらはステーブルコインではなく、現物での金利報酬の受け取りも選択可能でした。

| レンディング通貨 | Standard (金利) | Premium (金利) |

| UPUSD, USDT, DAI, USD, USDC, TUSD | 8% | 12% |

| UPEUR, EUR | 7% | 11% |

| UPBTC | 6% | 9% |

| GBP | 6% | 8% |

| BTC | 5% | 8% |

| LTC, LBA | 4% | 6% |

| ETH | 3% | 6% |

| TRX, BAT | 3% | 4% |

| XRP, BCH, UPT, OMG, XLM, ADA, ATOM, DOGE, DGB, ZIL, NEO, LINK NANO, DCR, XEM, IOTA, ZRX | 2% | 3% |

【よく読まれる人気記事】

Credのビジネスモデル

私はCredの異変を感じ取って、8月1日には全ての資金を引き揚げましたが、その後も担当者からはメールで何度も営業を受けました。色々な理由を付けて断っていたのですが、その際にCredのビジネスモデルについて尋ねた時に、テンプレートで回答が帰って来ましたので以下に紹介します。これまでの情報とこの内容で、どのようなリスクが考えられるか一緒に考えてみましょう。

担当者からの回答(2020年8月6日)

どのようにして10%まで保証するのですか?

これを実現するための核となる能力は、運転資金に18%以上の利息を支払うことを厭わない確立された金融機関との長期的な関係にあります。彼らはこれを担保・保証付き(LTV50%)で行うことを望んでいます。

私たちは、常に変動するクリプト市場の慈悲に直面していない貸し出しと借り入れのプロセスを確立しています。

- 資本は貸し手から入ってきます。(彼らは毎月または四半期ごとのいずれかを望むどのような形でも利子を得る)

- すぐにカストディアンパートナー(Bitgo/Xapo/Ledger Vault/Fireblocks)に行きます。

- その後、価格変動をヘッジするために、確立されたプラットフォーム上で先物、オプション、スワップ契約を有効化します。

- 暗号通貨は不換紙幣に変換され、18%以上の金利で貸し出されます。

- 貸し手には最大10%まで提供しています。

競合他社との違いは?

- 競合他社の5%と比較して10%までのはるかに良いレート

- 空売り方針への貸し出し禁止

- 当社は、サイバーセキュリティ、取締役とオフィスの誤った取り扱い、および誤りと脱落から貸し手を保護するために、カストディアンからのものとは別に、独自の保険に加入しています。

- 35の州と190以上の国で営業しているカリフォルニア州の認可を受けた貸金業者です。

- 暗号通貨でコインを保持しないでください。不換紙幣に変換します。

カウンターパーティーリスクはどのように処理していますか?

- 借り手は必ずローンを担保にしなければなりません。

- 企業のバランスシート(資産、現金等を含む)上の上位債権による保証を行っております。

- 私たちは、年収2,000万~5,000万の企業、強力なバランスシート、パートナー、投資家と協力しながら、非常に厳しい借り手の評価プロセスを実施しています。

- 私たちは、これらの借り手の多くと仕事をしてきましたが、中にはPaypalでの指揮の時にさかのぼること10年の間に仕事をしてきたものもあります。

Cred

この記事では、クリプトカレンシー業界で最も信頼性の高い金融サービスプロバイダーであるためのクレドの献身と、その保険ポリシーについて概説しています。※記事は現在Credによって削除されています。

- 現在190カ国以上で営業している、完全に規制され認可を受けた融資会社です。

- 2億5000万ドル以上のローンと10万人以上のユーザーにサービスを提供。

- Bitgoのような業界のリーダーを通じて、ユーザーの暗号通貨の保管を1億ドルで保証しました。

- Credは、カストディ保険に加え、世界最大級の民間独立系保険ブローカー会社であるLocktonを通じて、サイバーハッキング、E&O、規制対応など、市場で最も包括的な保険を提供しています。

- 暗号空間での重要なプラットフォーム(Uphold、TrueUSD、Bitbuy、Bitcoin.com)を強化し、ユーザーから毎月1,500万ドルが約束されているクライアントに利子を提供しています。

- 最も評判の高い投資会社やインキュベーター(Binance Labs、500 Startups、Alphabit、Signum Capital、FBG Capitalなど)のサポートを受けています。

- Ledger、Bittrex、Upholdなどの評判の良いブランドとのユニバーサルプロトコルアライアンスの創設メンバー

暗号通貨革命は、なぜ資金を引き揚げたのか?

私が最初にCredに違和感を感じたのは、優遇レートの代わりにパートナー企業を介さず、Credと直接契約を結ぶManual Ticketの提案を受けた時です。これは昨年の2019年10月頃から提案を受けているですが、企業として代理店を飛ばすモラルのない行為に違和感を感じたのが始まりでした。「企業文化は細部に宿る」です。

またレンディング企業にとって、通貨発行権とも言える自社トークンは最重要課題のはずです。他社がいかにして大口投資家に購入して貰うか試行錯誤を行っているのに対して、Credからはまったくそれが感じられず、LBA不要で大口投資家から資金を集めているようでした。

7月15日満期の契約では、システムトラブルという理由で元本及び利子の返還が1週間遅れるというハプニングもありましたが、結局全ての契約を8月1日を持って終了し、無事全額引き出しを行えました。

資金を引き揚げた後のCred担当者の対応

当時、Credの担当者が自社の経営状況を把握していたのかは知る由もないのですが、全額引き出した後も市場で最も高い特別レート(XRP:年利6%)を提案して来るなど、営業は引き続き行われていました。暗号資産は全て売却してフィアットで運用していると言っていたのに『SparkのAirdoropにも対応するので、再度XRPのレンディングを検討して欲しい』と言われた時には、流石に馬鹿にしすぎだろうとさえ思いましたが、この時いよいよこの会社は危ないなと感じた通り、その僅か数か月後にCredは飛ぶ事になります。

他のレンディング企業との違いは?

あるレンディング企業の担当者は、今回破綻したCredの問題点は「担保付きローン」「ビジネスモデルの欠如」だと言います。つまりそのレンディング会社は「過剰担保」で、資産に応じて200〜600%の範囲で過剰担保が設定されているのですが、Credではそれがされていないと言うのです。

私には実際はどうだったか分からないのですが、一般的なレンディングプラットフォームは明確なLTVを設定し、ローンを提供していたのに対しCredは完全にブラックボックスでした。言われてみればCredのメールの回答では、顧客はLTV50%を望んでいると記載されていましたが、決してそれで契約しているとは書かれていません。

また貸し手の暗号資産を売却してフェイアット建てで運用するビジネスモデルに関しても、例え金利18%で運用が出来たとしても、暗号資産の急激な上昇相場で貸し手の暗号資産の買戻しを行うには、いくらヘッジをしていてもかなりリスクが高い気がします。現に破産申請の資料では、Credは10月のビットコイン価格の短期間の30%の上昇によって大幅にバランスシートが悪化したと述べています。

メールの内容を見る限り、利子の原資はこの低金利時代に18%以上の利息でしか運転資金を集められない、かなりリスクの高い一部の事業者に偏っていた事が分かります。多くのレンディング企業は、貸し手と借り手がN対Nなのに対してCredではN対1です。

世界のマーケットは3月のコロナショックの影響で50%以上下落し、レンディング企業のローン事業もその波に呑まれ、ローンの帳簿のほぼ全てが清算されたと聞いています。そういった中で、Credの借り手がどうなったかは想像に難くないでしょう。Credのレンディングは、すぐに引き出しが出来ないロック型しかなかった為、取り付け騒ぎが起これば困るようなビジネスモデルであったと推測出来ます。

破綻の原因「moKredit」とは?

クリックすると画像が拡大出来ます

クリックすると画像が拡大出来ます

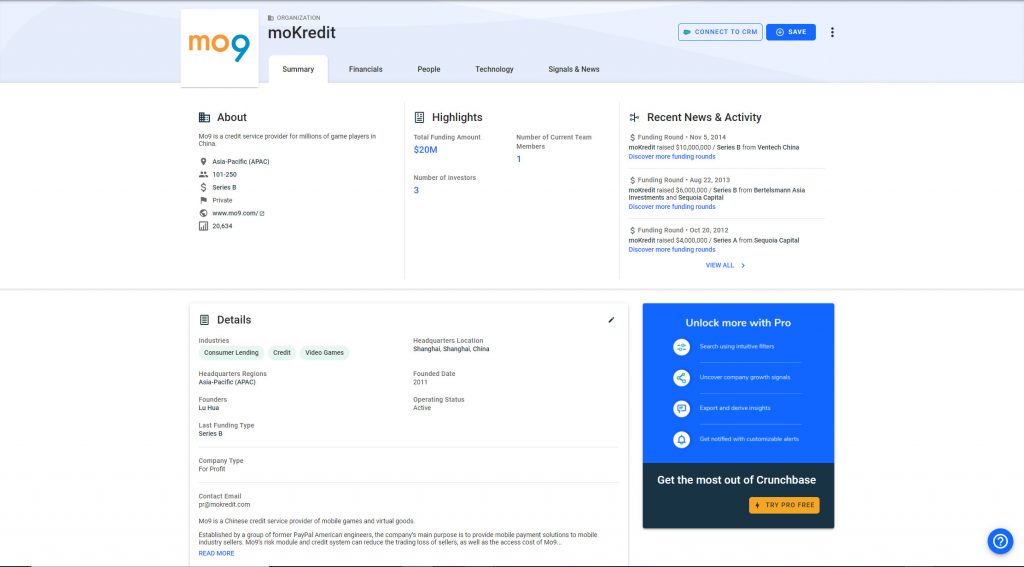

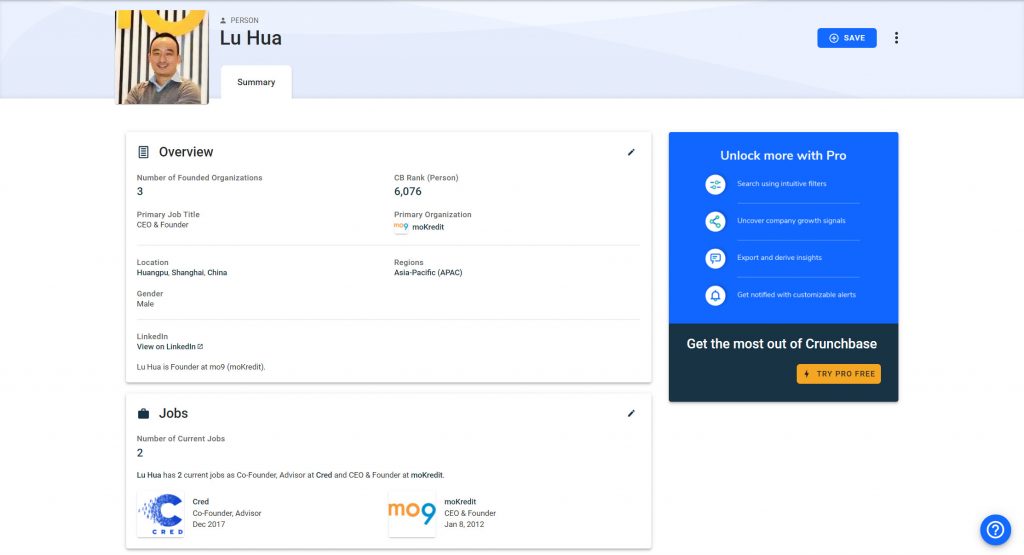

それではこの18%の金利を支払っている企業とは、一体どんな会社なのでしょうか。破産申請の資料からこの企業に関して調べてみると、mo9(moKredit)というモバイルゲームと仮想商品の中国のクレジットサービスプロバイダーである事が分かりました。2019年の初期から殆どの資産をこの企業に投資しており、年利で15%~24%の貸付を行っていたそうです。破産申請日現在、moKreditへの貸付金は約3,900万ドル(約40億円)の未払いが残っています。

このmoKreditは、ゲーマーに「今すぐプレイし、後で支払う」という新しい消費コンセプトを売りにしており、ゲーム内通貨を所得してから7日以内であればいつでも支払うことが出来る事がその特徴でした。元Paypal出身のLu Hua氏がやっています。

え、、、、、、、、、この方、もしかしてCredの前身Libra Creditの創業者…。

すいません、ここまで真面目に時間をかけて調べて記事を書いて来たのですが、心が折れてしました。完全に循環取引のポンジスキームに見えます。流石Paypalマフィア、その名の通り想像の斜め上をいっています。レンディング企業の破綻のケーススタディとして調べていましたが、これはレンディングではありません、詐欺です。これは明らかに組織ぐるみで、他のレンディング会社と比較するのも失礼です。

当初今回トラブルに巻き込まれた方は、本当に気の毒に思っていましたが、これは自業自得かも知れません。すいません…失礼な言い方になってしまいますが、正直レンディングをやるにも向いていないような気がします。

もうCredはどうでもよくなってきました。記事を書いて来た時間を返して欲しい。(気が向いたらまとめます)それでは最後にこの言葉で締めさせて下さい。

企業文化は細部に宿る

暗号通貨革命

【よく読まれる人気記事】

カルダノステークプール【OBS】

暗号通貨革命では、カルダノステークプール(ティッカー:OBS)を運営すると共に、皆様に役立つ有益な情報を無償で提供して行きます。ADAステーキングを通しての長期的なメディア&プール支援のご協力の程、何卒よろしくお願い致します。